买股票就是买公司的未来,解读上市公司,分析投资价值(股万0.85,ichuang001)

今天我们来看凯撒旅业,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

2025年8月29日,凯撒旅业(000796)股价强势涨停,收盘价5.92元,涨幅10.04%,总市值94.94亿元。

这家历经风雨的旅游龙头企业,正通过国资赋能与战略转型,在行业复苏浪潮中焕发新生。

凯撒旅业是中国旅业的知名企业,主要业务涵盖旅游服务、航空食品和铁路配餐三大领域。

公司拥有完整的旅游服务链条,是集会展旅游、旅游电子商务、航空铁路配餐、项目投资与资产管理为一体的全产业链综合服务商。

作为国内第二家上市的民营旅行社,凯撒旅业的高端出境游品牌曾深入消费者心智。在青岛国资入主后,公司正着力打造三大业务曲线:

第一曲线(基本盘):旅游和配餐业务,保持强劲复苏态势;第二曲线(增长点):通过子公司凯撒海湾拓展目的地旅游业务;第三曲线(未来方向):文旅产业链和文旅产业互联网经营。

创始与早期发展(1993-2010):1993年,旅德华人陈茫和夫人在德国汉堡创办了凯撒旅业的前身——华人旅行社,最初服务于在欧洲的华人、留学生和中资企业人员。

1996年,陈茫胞弟陈小兵加入并主导中国市场拓展,通过收购橄榄树票务公司获得机票代理资质。

拓展中国市场与重大重组(2003):2003年,陈小兵主导对保利国旅实施重组,更名为北京凯撒国际旅行社有限责任公司,使凯撒旅游扎根北京,开启了全球化发展之路。

随后在慕尼黑、巴黎、洛杉矶等地设立分支机构,在中国的上海、天津、广州、沈阳等核心城市设立分子公司。

海航时代与高增长期(2011-2019):2011年,海航系收购凯撒旅业,并于2015年通过借壳易食股份成功上市。2014-2017年间,公司营收及净利润年均增长率高达127.46%。

疫情冲击与破产重整(2020-2023):2020年后,新冠疫情席卷全球,旅游业遭遇重挫,凯撒旅业经营状况急转直下。

2020年至2022年,公司合计亏损超过24亿元。2022年5月,深交所对凯撒旅业实施“其他风险警示”,股票简称变更为“ST凯撒”。

2023年6月,债权人向三亚中院申请对凯撒旅业破产重整。通过公开招募,青岛环海湾文旅联合体作为产业投资人,连同多家财务投资人参与凯撒旅业重整。

2023年12月,凯撒旅业重组“压哨”完成,青岛市北区国资成为实际控制人。

国资入主与战略转型(2024年至今):青岛国资入主后,对公司治理结构、内部经营管理架构和内部控制管理进行了全面优化,确立了三大业务曲线发展战略,并积极拓展滨海目的地旅游业务。

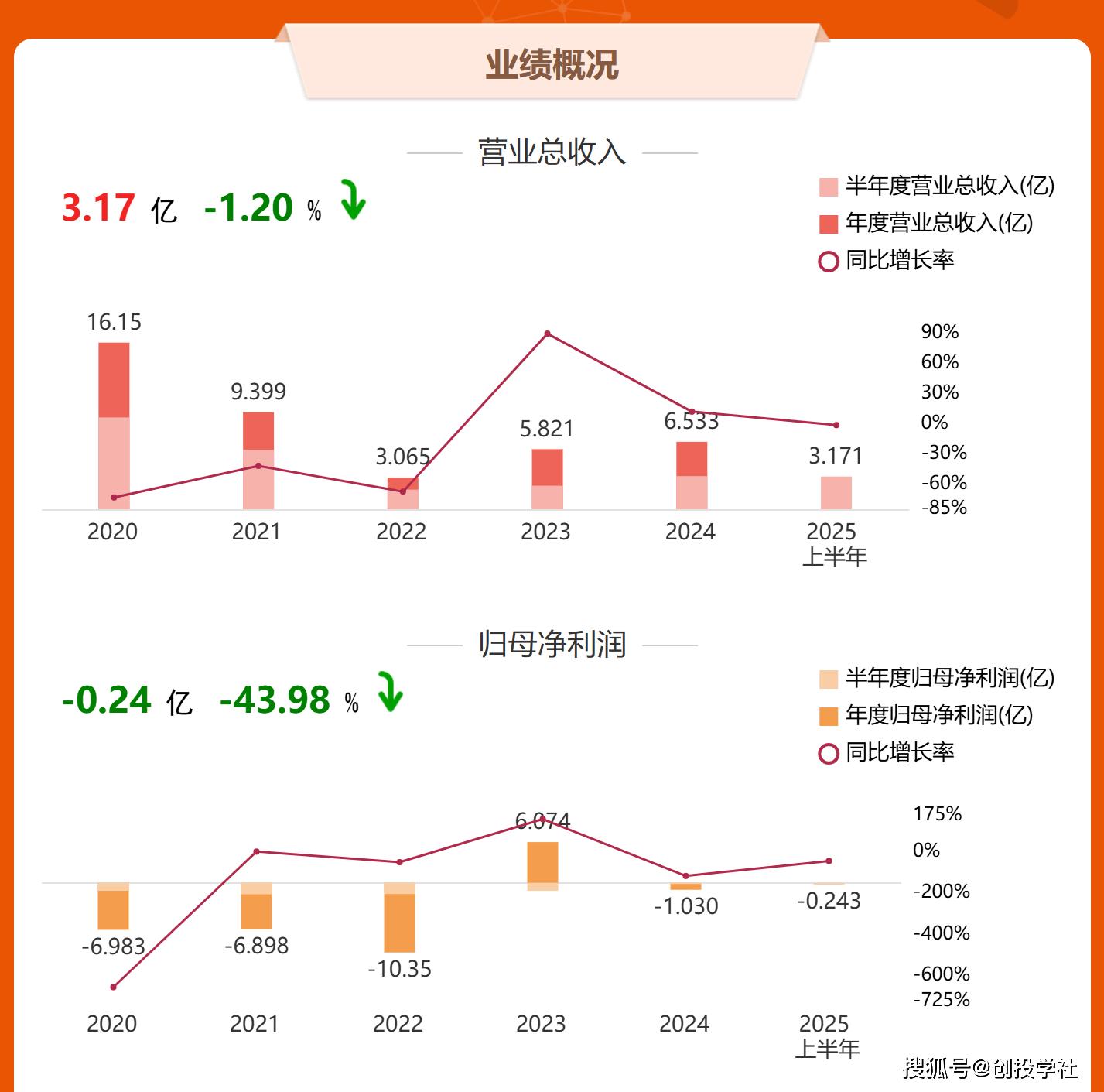

凯撒旅业在2020年至2022年期间经营业绩遭受重创,三年合计亏损超过24亿元。2022年,公司营收仅为3.07亿元,归母净利润为-10.35亿元,陷入严重经营困境。

2023年,通过破产重整确认的投资收益8.88亿元,公司全年实现归母净利润6.1亿元,净资产从2022年末的-7亿元转为2023年末的正11.3亿元。营收达到5.82亿元,同比增长89.9%。

2024年,公司营收继续增长至6.53亿元,同比增长12.25%。但归母净利润再次出现**-1.03亿元的亏损**,同比下降116.96%。

2025年第一季度,公司营收为1.4亿元,同比下降12.6%,但净利润亏损收窄至-454.16万元,同比增长68.2%。2025年中报虽未公布详细数据,但公司亏损幅度继续收窄,同比增长43.98%。

从财务质量看,2024年公司毛利率提升至22.71%,同比增长7.93%。但经营活动净现金流为-1.77亿元,同比下降145.11%,反映公司仍面临一定现金流压力。

2025年8月29日,凯撒旅业股价强势涨停,收盘价5.92元,涨幅10.04%,总市值94.94亿元,流通市值78.78亿元,当日总成交额8.71亿元。

中报业绩改善明显:尽管2025年中报归母净利润仍为负值,但同比增长43.98%,意味着亏损幅度大幅收窄,业绩呈现改善趋势。这种业绩向好迹象成为刺激股价涨停的重要因素。

行业复苏态势强劲:随着人们生活逐渐恢复正常,旅游需求不断释放。近期签证便利化政策全面落地和国际航班快速恢复,使出境游和入境游呈现出“双向奔赴”的火爆景象。

国资赋能与战略布局:青岛市北区国资作为实际控制人,通过资产、资源、品牌协同持续赋能公司竞争力。公司紧抓海南自贸港封关机遇,布局海洋旅游、康养旅居,并计划拓展入境游业务。

公司旗下凯撒海湾聚焦青岛、海南滨海文旅及体育康养,打造精品项目,释放区域旅游增长动能。

凯撒旅业在重整方案中曾提到,未来每股价格中枢约13元左右,按总股本16亿股测算,市值超过200亿元,和目前50亿元市值相比,还有3倍增值空间。

公司战略定位以青岛、海南两个优质滨海旅游目的地核心资源的注入为契机,发挥国企环海湾集团的资金规模优势、旅游资源优势,与凯撒旅业的资本平台优势、文旅品牌优势、专业人才优势,形成共振。

短期内,公司需要解决业绩波动和现金流压力。中长期看,随着三大业务曲线的协同效应释放,以及旅游业复苏趋势的延续,公司有望逐步走出困境,实现可持续增长。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!返回搜狐,查看更多