买股票就是买公司的未来,解读上市公司,分析投资价值(股万0.85,ichuang001)

今天我们来看盛屯矿业,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

2025年8月29日,盛屯矿业股价强势涨停,收盘报8.66元,涨幅达9.91%,总市值突破267亿元。

此次涨停直接催化因素是公司推出的股份回购计划,但其深层逻辑则在于公司成功“摘帽”后经营状况的根本性改善和新能源金属行业的景气度持续攀升。

盛屯矿业是一家专注于能源金属资源开发利用的上市企业,主要聚焦于铜、镍、钴等新能源电池所需金属品种。

公司业务涵盖能源金属、基本金属、金属贸易及其他,主要产品包括锌锭、阴极铜、氢氧化钴等。近年来,公司持续深化战略金属资源布局,通过“上控资源、下拓材料”的战略思路,不断强化自身在锂电材料领域的竞争优势。

公司拥有的铜钴矿山卡隆威矿山位于刚果(金)卢阿拉巴省,地处世界最大的中非铜矿带西端,资源优势显著。截至2025年上半年,公司铜产品产量达10.26万金属吨,充分受益于本轮铜价上涨周期。

盛屯矿业的发展历程经历了多个关键阶段,实现了从面临风险警示到高质量经营的转变。

合规整改阶段:2024年7月30日,公司收到《行政处罚事先告知书》,被实施其他风险警示。这源于历史事项的监管程序,但公司日常经营未受影响,各项业务保持正常运转。

全面摘帽阶段:经过全面排查整改,公司筑牢内控根基,经营状况显著改善。2025年8月14日,公司股票成功撤销其他风险警示,简称由“ST盛屯”恢复为“盛屯矿业”,日涨跌幅限制由5%变为10%。

产能扩张阶段:公司全力推进海外铜钴项目的扩产扩建,控股的兄弟矿业(BMS)二期一阶段3万吨铜产能项目已进入试生产阶段,二期二阶段项目也在持续建设中。这些项目全面投产后,兄弟矿业的铜合计产能将达到12万金属吨/年。

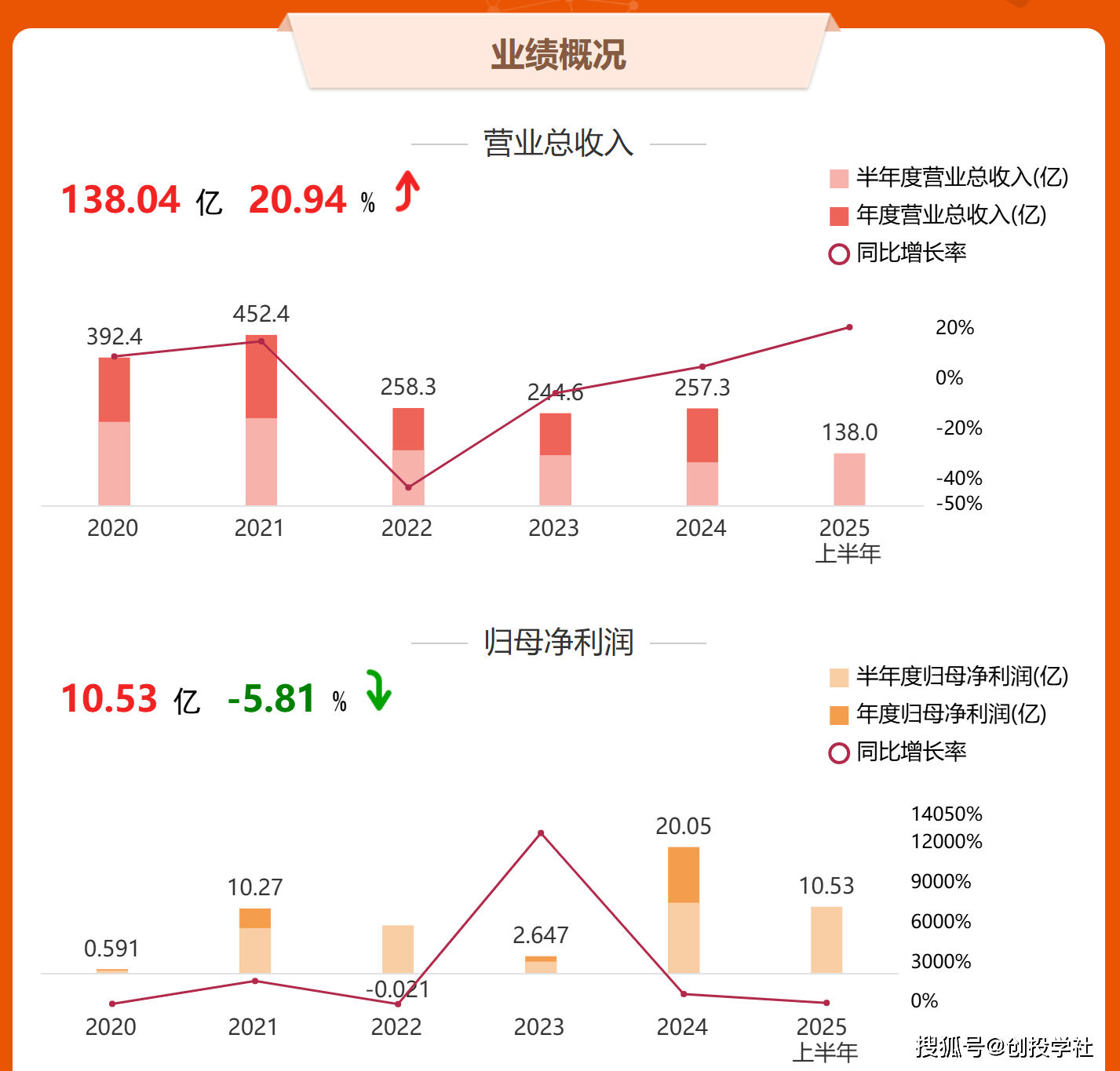

从财务数据来看,盛屯矿业近年来呈现出营收稳步增长、盈利能力持续优化的良好态势。

2024年全年,公司实现营业收入257.3亿元,同比增长5.21%;归属于上市公司股东的净利润20.05亿元,同比大幅增长657.63%,创下公司历史新高。

进入2025年,公司继续保持增长势头。一季度实现营业总收入56.67亿元,归母净利润2.91亿元,同比增长0.91%。值得注意的是,扣非净利润达到4.43亿元,同比上升29.71%,显示主营业务盈利能力显著增强。

2025年上半年,公司实现营业收入138.04亿元,同比增长20.94%;归母净利润10.53亿元,虽同比下降5.81%,但仍保持在高位水平。公司实业制造板块营收保持稳定,占公司整体营收比例为94.44%,同比增加2.23个百分点,继续保持高质量经营。

财务质量方面,公司总资产达406.33亿元,同步增长8.27%。资产负债率持续优化,2025年半年报显示负债率为55.79%,低于行业平均水平。

2025年8月29日,盛屯矿业股价涨停,收盘报8.66元,涨幅10.04%,总市值267.65亿元。

股份回购计划刺激:公司当日公告,计划以自有资金和自筹资金,以不超过11.82元/股的价格回购4230.12-5076.14万股A股,用于员工持股或股权激励。回购计划向市场传递出公司管理层认为股价被低估的信号,有效增强了投资者信心。

摘帽效应持续释放:公司于8月14日成功“摘帽”,标志着公司治理和经营风险得到有效化解。风险消除后,投资者对公司信心大增,推动估值修复。

行业景气度持续攀升:在美联储降息周期背景下,铜价一路攀升,2024年5月份LME铜价创下11104.5美元的历史高点。2025年铜供需仍保持紧平衡态势,加上全球新能源产业对铜、镍、钴等金属需求的不断增加,为公司主营业务提供了强劲支撑。

板块联动效应增强:8月29日有色金属板块整体表现活跃,多只相关个股涨幅居前,形成了一定的板块联动效应,盛屯矿业作为能源金属领域龙头企业受到板块热度带动。

从估值角度看,公司目前动态市盈率处于有色行业较低水平。随着未来产能进一步释放和金属价格的持续向好,公司有望实现利润与估值同步提升,迎来“戴维斯双击”效应。

随着公司产能扩张项目逐步落地,贵州印尼项目达产效率提升,以及镍钴价格企稳信号显现,盛屯矿业有望在2025年下半年迎来业绩拐点。

成功摘帽消除了市场对公司治理结构的担忧,股份回购计划彰显管理层信心,新能源金属的全链条布局将使公司成为能源转型浪潮中的主要受益者。

未来,盛屯矿业有望凭借其在上游资源的控制优势和下游材料的拓展能力,继续提升自身在锂电材料领域的竞争力。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!返回搜狐,查看更多