买股票就是买公司的未来,解读上市公司,分析投资价值(股万0.85,ichuang001)

今天我们来看捷邦科技,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

8月29日,捷邦科技股价强势涨停,收盘价128.22元,涨幅20.00%。这家公司凭借其在消费电子精密功能件及结构件的深厚积累,以及新能源电池材料和散热业务的前瞻布局,正迎来业绩转折点。

尽管上半年亏损扩大,但市场更看重的是其未来增长潜力。公司在碳纳米管导电浆料和液冷散热模组两大新兴领域的技术突破和客户认证,为其带来了巨大的想象空间。

捷邦科技成立于2007年,是一家专注于消费电子精密功能件和结构件的企业。

其主要产品广泛应用于PC、智能家居、3D打印、无人机等消费电子产品领域。经过多年发展,公司已经获得了苹果、谷歌、SONOS等知名终端品牌厂商的合格供应商认证。

近年来,公司积极推动业务多元化战略:一方面,公司通过收购赛诺高德,将业务扩展至VC散热领域;另一方面,公司向新材料领域延伸,开辟了碳纳米管导电浆料业务。

初期阶段(2007-2021年):公司专注于消费电子精密功能件及结构件的研发与生产,深度融入苹果、亚马逊、谷歌等终端品牌产业链,建立了坚实的大客户基础和精密制造能力。

扩张阶段(2022-2024年):2022年,公司成功首次公开发行人民币普通股(A股)股票,募集资金总额9.36亿元,为进一步发展提供资金支持。

2024年,公司完成对赛诺高德的收购,高起点切入VC均热板散热市场,实现了业务范围的横向拓展。

转型阶段(2024年至今):公司在新材料领域取得突破性进展,碳纳米管导电浆料及高比表炭黑产品获得宁德时代、比亚迪等锂电头部客户量产定点,并开始布局固态电池碳纳米管样品测试。

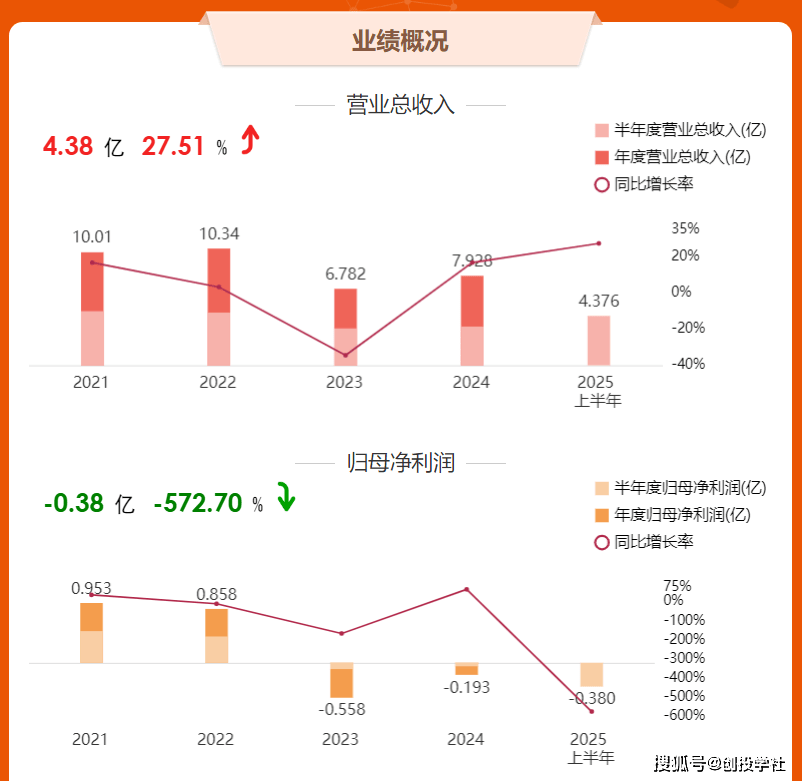

从财务数据来看,捷邦科技2025年上半年营业收入达到4.38亿元,同比增长27.51%,显示出主营业务保持良好增长态势。

然而公司净利润方面仍面临压力,归属于上市公司股东的净亏损为3802.36万元,同比扩大572.70%。

这主要源于公司持续加大研发投入以及新业务拓展带来的成本增加。2025年上半年,公司研发费用达3813万元,同比增长43.06%,占营收比例高达8.71%。

高强度的研发投入虽然短期内影响了利润表现,但却为公司长期发展奠定了坚实基础。

截至2025年6月30日,公司总资产25.15亿元,较上年度末增长41.1%,显示出公司整体规模仍在快速扩张。

全球消费电子行业出现复苏迹象,智能手机、笔记本电脑及平板电脑等产品的出货量均有所增长,推动了对精密功能件及结构件的需求。

公司作为苹果、亚马逊、谷歌等终端品牌产业链的重要供应商,直接受益于这一趋势。

公司通过收购赛诺高德49.9%股权并将其纳入合并报表,成功切入VC均热板散热市场。

赛诺高德作为国内手机VC均热板蚀刻加工头部企业,已获得北美大客户(被认为是苹果公司)一级供应商代码,并参与其2025年量产的新项目开发,预计2025年第三季度起开始释放业绩。

更值得关注的是,公司凭借多年深度布局北美市场,拥有头部CSP(Google/Meta/AWS)精密部件供应商代码,且目前已拿到北美大客户临时供商代码,取得新一代液冷散热模组产品送样资格。

公司在碳纳米管导电浆料及高比表炭黑产品方面已获得宁德时代、比亚迪等锂电客户量产定点,新材料业务收入保持高速增长。

据GGII预测,2025年全球碳纳米管导电浆料市场需求量将达到59万吨,市场规模为224亿元。公司目前已研发出系列产品,并掌握碳纳米管导电浆料制备全链条核心技术。

此外,公司正同步布局固态电池碳纳米管样品测试,抢占下一代电池技术高地。随着多家车企规划在2025年至2030年期间推出搭载全固态电池的动力汽车,专家预测全固态电池2027-2030年将实现大规模应用,公司前瞻性布局有望获得丰厚回报。

捷邦科技的未来增长曲线已经清晰可见:消费电子基本盘稳步复苏,VC散热业务将从2025年第三季度开始贡献业绩,碳纳米管业务绑定宁德时代等头部客户,2026年将迎来放量。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!返回搜狐,查看更多